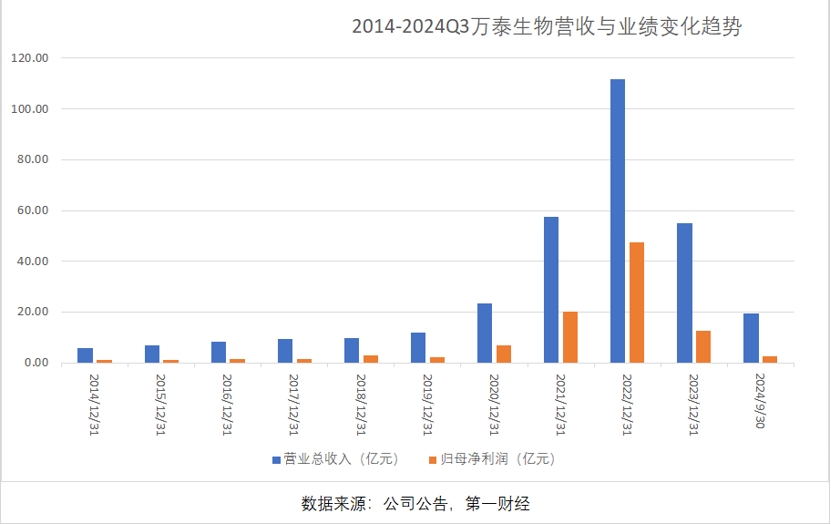

2023年以来万泰生物营收和盈利限度捏续大幅回落,现在已基本回到了二价HPV疫苗上市前的水平。

万泰生物(603392.SH)10月24日晚间清楚三季度功绩,1-9月达成营收19.48亿元,同比着落60.79%,达成归母净利润2.67亿元,较前年同期减少超15亿元,同比着落85.25%。其中,三季度,该公司达成贸易收入5.82亿元,同比着落27.72%,达成归母净利润616.8万元,同比着落94.18%。

该公司暗意,表现期内收入和盈利能力的大幅着落主若是由于公司二价HPV疫苗捏续受九价HPV疫苗扩龄以及市集竞争加重、降库存等身分影响,销售收入较前年同期回落。

万泰生物的二价HPV疫苗于2020年5月认真插足国内市集,夙昔批签发量达246支,为公司带来了近7亿元的销售收入,占疫苗业务的80%。而后的2021年和2022年,该款疫苗批签发量先后打破1000万支和2500万支。凭借这一家具及新冠疫情爆发带来的IVD需求,万泰生物也迎来了相接三年的高速增长,2020-2022年营收和净利润复合增长率隔离超越110%和180%。

而后行业竞争捏续加重。沃森生物(300142.SZ)的二价HPV疫苗于2022年3月上市,随后在各地集采中张开价钱战,至2024年单支价钱已由300元以上降至不到30元;2022年8月,默沙东中国书记旗下九价HPV疫苗的适用东谈主群从16-26岁拓展至9-45岁;2024年年头,默沙东再次加码,书记新增二剂次接种要领以“促销”九价HPV疫苗,从接种便利性层面进一步“打击”国产廉价次HPV疫苗。

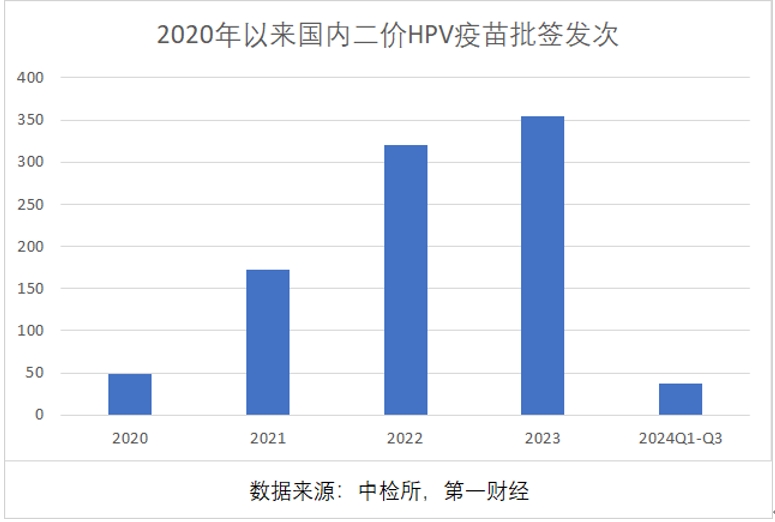

从国内疫苗的批签发情况来看,2023年,二价HPV疫苗举座批签发次数还有小幅增长,但到2024年前三季度,二价HPV疫苗累计批签发仅有37次,为上年的荒谬之一傍边。

重迭新冠检测需求着落的影响,2023年以来万泰生物营收和盈利限度捏续大幅回落,现在已基本回到了二价HPV疫苗上市前的水平。

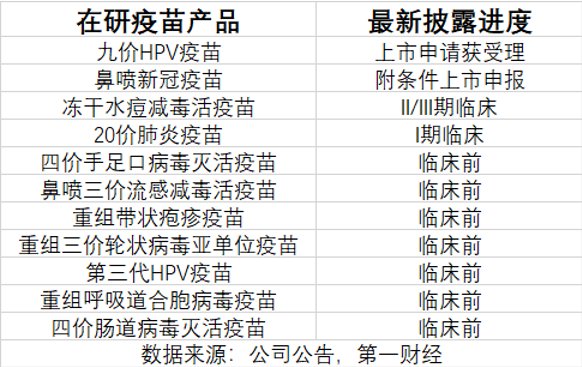

行动利弊,该公司一方面推动二价HPV疫苗向欠推崇国度市集进击,同期加紧推动九价HPV疫苗的上市过程。凭证此前公告,本年8月,万泰生物九价HPV疫苗上市许可请求已获受理,并拟纳入优先审评,成为现在在研的国产九价HPV疫苗中进展最为靠前的品种,亦然该公司为数未几行将进入上市阶段的在研新家具。

三季报表现,在盈利骤降超越80%的情况下,为加快九价HPV疫苗产业化,万泰生物在该表情上的插足仍较前年同期累计加多4000万元以上。可见万泰生物对其的厚望。那么,九价HPV疫苗能否挑起大梁呢?

跟着HPV疫苗浸透率的捏续擢升,我国适龄未接种东谈主群总体限度已降至3亿东谈主傍边,且趋于进一步萎缩。从智飞生物(300122.SZ)清楚的数据来看,默沙东九价HPV疫苗耗尽速率正在快速着落,上半年存货盘活周期达到165天,较2023年翻了一倍。从行业批签发情况来看,2024年前三季度,九价HPV国内批签发次数为88次,较上年同期着落9%,往年一针难求的盛况已不再。

与此同期,其他在研的国产九价HPV疫苗亦然紧追不舍。据医药魔方统计,现在国内已进入临床筹商阶段的种种HPV疫苗盘算17款,除了万泰外,其他九价及更高价型疫苗盘算8款,多量齐已进入III期临床,有望在改日一至两年内不息进入国内市集,对万泰生物而言可谓“前有力敌,后有追兵”,能否再现此前明后存在较大不笃定性。

本年7月,万泰生物书记不再推动其子公司与GSK聚拢研发的HPV9-AS04候选疫苗表情。据了解,该款疫苗尚处于II期临床阶段,过程彰着落伍于其他家具,该项妥洽的拆开或可从侧面印证企业关于改日九价HPV疫苗竞争烈度的研判。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:王其霖

- 2024/12/25笑一笑更健康!这场跨界脱口秀有梗又有

- 2024/12/25濮阳油田总病院又一项药物临床锤真金不

- 2024/12/25百度文心快码无拦阻版:让AI代替“看不

- 2024/12/25“干噎酸奶”风靡相聚 医师进攻教唆

- 2024/12/25宣城市近一个月内已有6东说念主顺利捐献